PTT股板每天都會update市場融資進出統計資料,當大盤漲又融資增時,鄉民高喊"神鬼主力融資進場"。大盤漲又融資減時,鄉民高喊"融資主力跑路"。大盤跌又融資減時,鄉民期待"殺出汁,我要看到血流成河"。大盤跌又融資增時,鄉民又酸酸"傻多融資抄底攤平"。

問題是鄉民喊半天,對交易有什麼實質幫助?大盤融資餘額到底要怎麼看才能抓買賣點?本篇文章簡述融資維持率指標的應用,希望理出一條思路,另外探討能否用於0050的擇時操作,績效會比長期持有0050好嗎?

大盤融資維持率是什麼?

大盤融資維持率,是把全市場融資擔保品的市值除以全市場融資金額所得到的比率,用來反映融資戶整體的風險水位。換句話說,它把單一帳戶的「融資維持率=股票現值/融資金額」概念放大到整個市場,看的是所有融資買進的股票現在還值多少、相對於當初借了多少錢。比率越高,代表融資戶的擔保品越充裕、離斷頭越遠;比率越低,代表市場上融資部位普遍套牢、追繳與斷頭的壓力升高。本文用的指標 mt_rate 就是這個概念的均線化版本,後面會把它和加權報酬指數放在一起對照。想先建立量化指標的整體框架,可以參考什麼是量化交易的入門說明。

大盤融資維持率多少算高?多少危險?

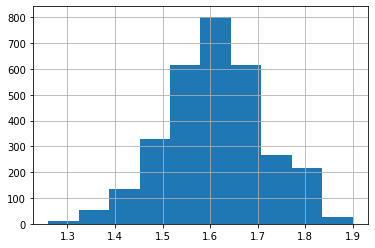

大盤融資維持率沒有絕對的高低門檻,只能用相對區間來「參考」,不是保證。以本文統計 2009-2021 年的台股資料,mt_rate 大致落在 1.3-1.9 之間分布,初始值約落在 1.67(即 167%)這條融資戶剛建立部位、尚未賺賠的水位附近。維持率偏高(明顯高過初始值)時,代表融資戶的擔保品游刃有餘、整體賺錢,斷頭壓力小;維持率偏低、越往下接近整戶擔保維持率 130% 的追繳線時,代表越來越多融資戶面臨補保證金或被斷頭的壓力。要留意的是,這只是市場結構的相對參考,融資成數與漲跌幅規則會隨制度調整而改變,門檻本身也會跟著位移,不宜當成固定的買賣保證。

融資維持率

計算公式:融資維持率=股票現值 / 融資金額

舉例:買進100元的股票,融資成數6成,融資維持率=100/60=1.67

1.67可視為融資維持率初始值,104年後,台股漲跌幅從7%調整到10%,信用交易整戶擔保維持率自104年5月4日起從120%調整為130%。整戶擔保維持率意思是若股票現值小於"帳戶融資金額1.3倍",投資人若不補融資保證金,將面臨斷頭危機。舉例:買進100元的股票,融資成數6成,股價跌破6011.3=78元(下跌22%約連兩根跌停),將面臨營業員margin call(融資追繳令)。主管機關限縮融資維持率,目的是在於提醒投資人在漲跌幅放大後,要更注意風險。

大盤融資維持率(mt_rate)

將融資維持率應用到大盤可使用下列公式計算:

市場個股融資張數*股價現值/整體市場融資餘額

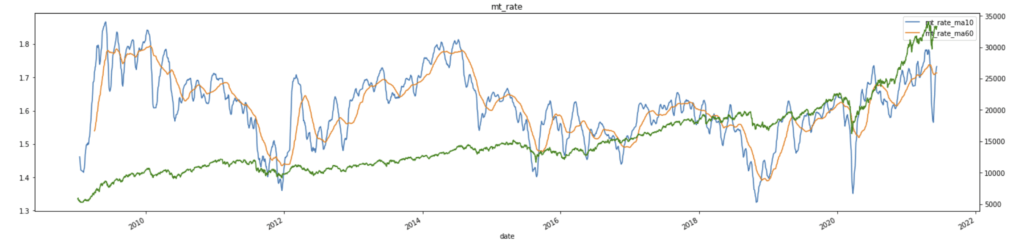

由此可得知整體融資股票在市場的存活狀況,mt_rate高於167%,代表融資有賺錢,低於則代表遇到套牢情況。統計2009-2021年現今,mt_rate約處於1.3-1.9間分布,73%的天數低於167%水位,多數時候融資是套牢的。若想把這條曲線做成可互動的圖表來逐日觀察,可以延伸閱讀用 Plotly 製作大盤融資維持率客製化籌碼 DashBoard。

mt_rate變化與加權報酬指數變化無明顯正相關。不能直接當指標使用。

mt_rate變化劇烈,化為均線形態與大盤比較能見趨勢,發現指數長期多頭,而融資維持率高高低低波動劇烈,2009-2010、2014-2015、2020-2021維持率處於高檔,融資賺到笑呵呵,當mt_rate_ma10跌破mt_rate_ma60代表融資套牢壓力變重,容易在短期多殺多。

2009-2011年市場走出金融海嘯,融資餘額大進場,在2011年時,融資餘額從2000億增到3000億,但mt_rate背離,呈現整體市場的融資在凹單攤平加碼,後續引發2011大殺盤,不過這樣明顯背離的情況在之後比較少見。

2011、2015、2018、2020的mt_rate_ma10曾經暴跌到1.4上下低位,之後清出融資籌碼,再拉出長多反彈行情。

2016-2020年初,融資餘額呈現低迷量能,長年壓在2000億低檔,直到新冠肺炎後撒幣行情再度引發融資資金逐鹿市場的熱潮。

策略開發

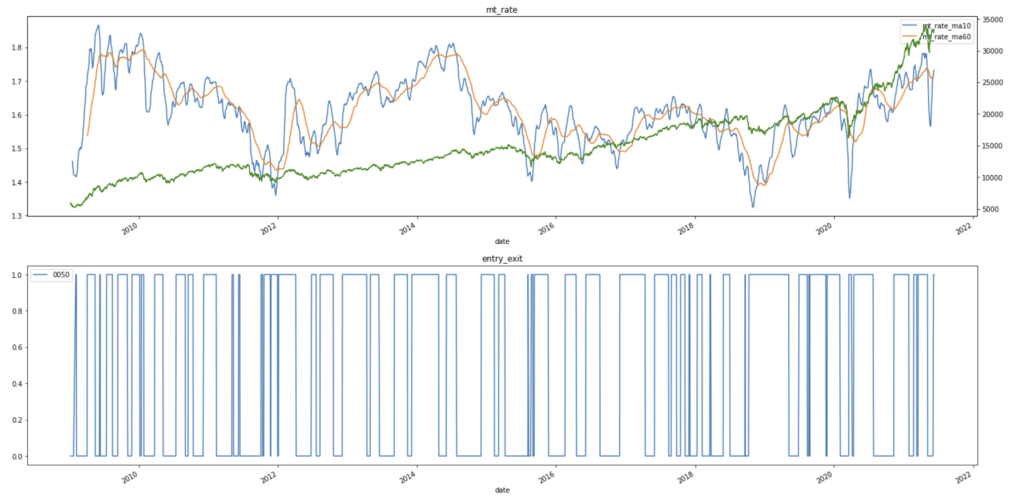

初步觀察mt_rate_ma10低檔約在1.67*0.85上下,此時進場中長期勝率高。

mt_rate_ma10高檔約1.67*1.1上下,此時若mt_rate_ma10低於mt_rate_ma60,可能引發高檔多殺多。

簡單畫進出場圖,初步觀察能躲掉幾波主要殺盤。

條件設定

1.mt_rate_ma10低於1.67*0.85或mt_rate_ma10向上穿越 mt_rate_ma60進場。

2.mt_rate_ma10高於1.67*1.1或mt_rate_ma60向下穿越 mt_rate_ma10出場。

3.以0050為操作標的。

若不使用均線條件,容易太早因為點到高檔位階就被洗掉。

回測

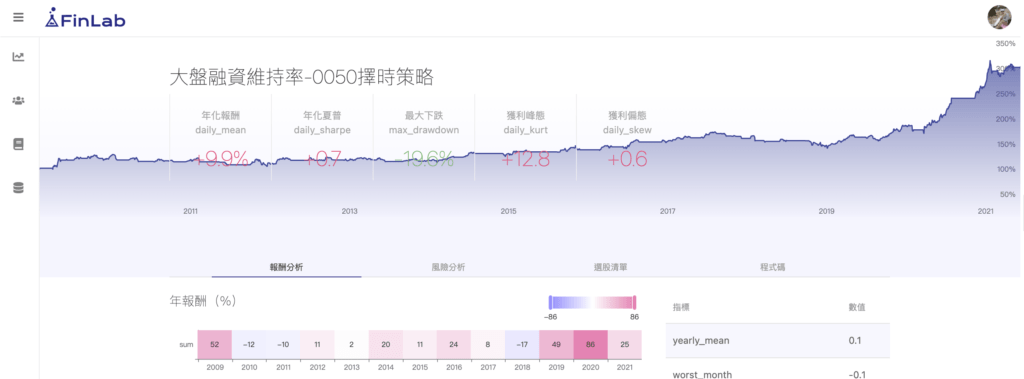

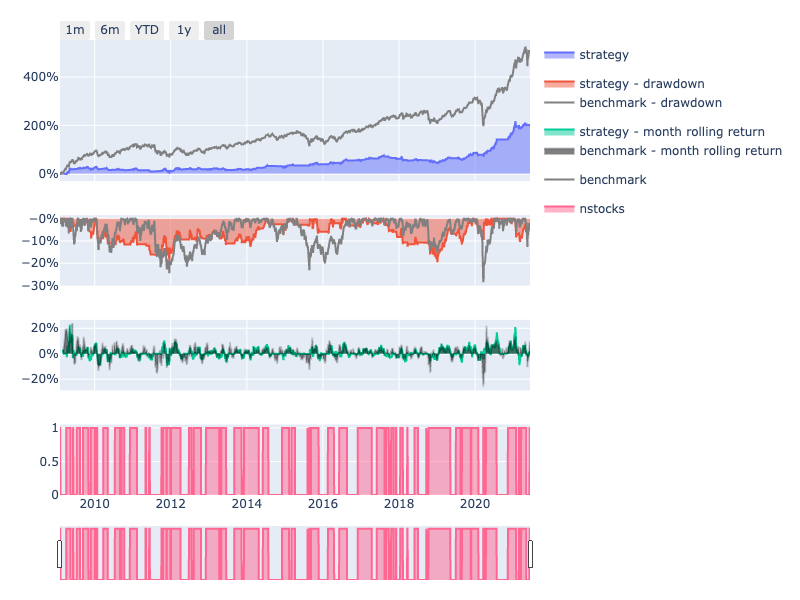

以上述條件操作0050元大50ETF,對標加權報酬指數,2009年化表現如下,年化約10%,雖然有賺錢,但表現劣於大盤指數,避掉大跌的同時,也避掉不少大漲,尤其是2009-2017,慘輸。

drawdown優於大盤,堅持指標低檔進場,波動相對穩健,MDD小於20,一般策略通常會在30%以上。

2009-2021

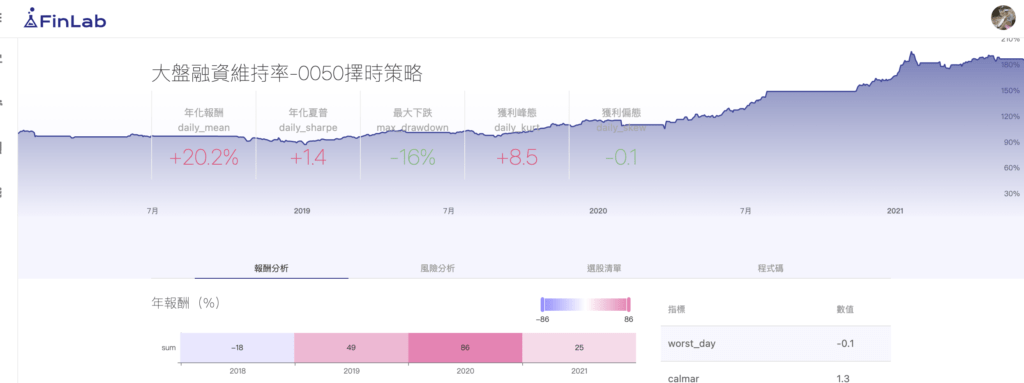

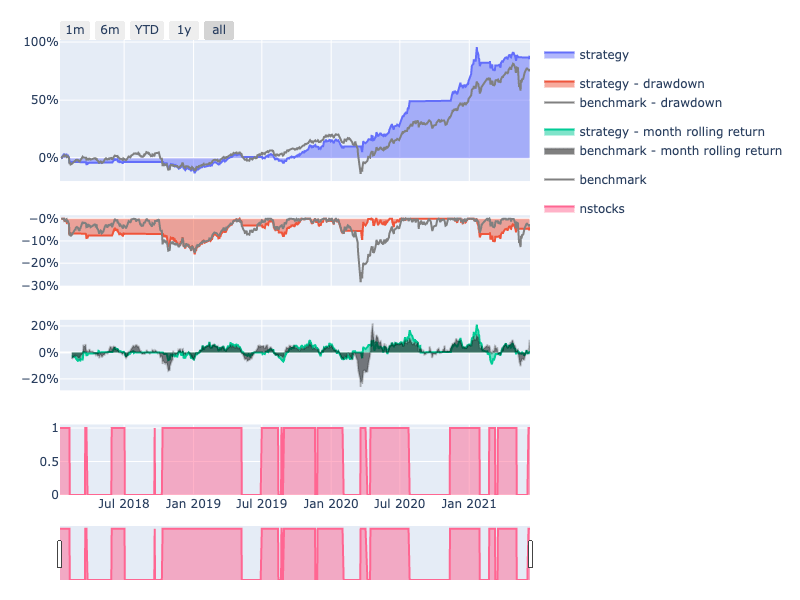

2018-2021

效果優於2009-2017,報酬率優於大盤,MDD降到16%,有躲掉2018下半年、202003新冠肺炎、202105台灣疫情的主要下殺,由於這段時間融資處在大多頭順勢盤,ma_10與ma_60訊號較明確,沒像前些年高檔震檔,有抱到長波段,2009-2017被洗掉太多次。

結論

大盤融資維持率的低檔很適合當進場點依據,但高檔不容易判斷當出場訊號,準確度比較低,這可能和市場漲跌幅規則和融資操作慣性隨時間改變有關,早期與近年的趨勢不太一樣。

要用此指標長期打敗指數蠻難的,可能要搭配其他指標抓出場點。雖然回測來看劣於大盤這幾年多頭表現,但對左側交易投資人來說,是一個不錯的抄底指標,大盤融資維持率低於1.5時融資常急殺出甜蜜點,可以考慮慢慢向下買進,中長期勝率大。對多數沒空盯盤的投資人而言,與其用指標擇時,用量化數據挑定期定額存股標的其實是更省心的對照組,可以一起參考再決定要不要承擔擇時的風險。

可以延伸的研究方向是個股融資使用率和大盤融資維持率的相關性~這以後再來探討。想把選股與擇時拆開來看的讀者,也可以搭配台股選股的方法總覽一起閱讀。

常見問題(FAQ)

大盤融資維持率怎麼計算?

大盤融資維持率是用全市場個股的融資張數乘上股價現值,再除以整體市場的融資餘額所得到的比率。它等於把單一帳戶「融資維持率=股票現值/融資金額」的概念放大到整個市場。本文採用的 mt_rate 就是這個比率,並進一步取 10 日與 60 日均線(mt_rate_ma10、mt_rate_ma60)來觀察趨勢。

維持率多少算高、多少算危險?

沒有絕對門檻,只能用相對區間參考。以本文統計 2009-2021 年,mt_rate 大致落在 1.3-1.9 之間,初始值約在 1.67(167%)。明顯高過初始值時代表融資戶整體賺錢、斷頭壓力小;越往下接近整戶擔保維持率 130% 的追繳線,代表越多融資戶面臨追繳與斷頭壓力。本文也觀察到 mt_rate 低於 1.5 時,融資常出現急殺的進場甜蜜點。

融資維持率和融資餘額有什麼不同?

融資餘額是市場上融資借款的總金額,看的是「資金規模」;融資維持率看的是這些融資部位「賺賠與風險」的相對位置。本文在 2011 年觀察到一個背離案例:融資餘額從 2000 億增到 3000 億,但 mt_rate 反而下滑,反映融資是在凹單攤平加碼,隨後引發 2011 年的大殺盤。兩者要一起看,才不會被單一數字誤導。

為什麼融資維持率低點常是大盤底部訊號?

因為當 mt_rate_ma10 跌到低位時,代表融資戶普遍套牢、追繳與斷頭壓力升高,市場往往在這個階段清出浮額。本文觀察到 2011、2015、2018、2020 年的 mt_rate_ma10 都曾暴跌到 1.4 上下的低位,之後清出融資籌碼,再拉出長多反彈行情。這也是本文把低檔當進場依據、回測時 0050 擇時策略最大回撤能壓在 20% 以內的原因;但高檔出場訊號準確度較低,需搭配其他指標。

本文為策略研究與資料分析紀錄,所有回測數據均以 finlab 套件實測產生、可自行重現,不構成投資建議。市場有風險,融資操作尤其放大波動,請依自身風險承受度判斷。

FinLab AI

想建立自己的策略?

用自然語言描述你的選股想法,AI 自動驗證、回測、給你答案

免費開始