用 pip install yfinance 加上十行 Python,就能免費下載台股、美股與全球指數的完整歷史股價。這件事從 2020 年到現在都成立,但工具細節已經換了好幾輪:舊版教學的網址會回 301、不帶 User-Agent 的爬蟲會被 429 擋下、auto_adjust 的預設值也變了。本文用 2026 年 6 月的 yfinance 1.4 把整條流程重新實測一遍:8 大指數最遠可回溯到 1927 年,台積電用原始收盤價計算會少算超過三分之一的報酬。每個數字都附可下載的程式碼與 CSV,你可以自己重跑驗證。

8 大指數實測結果速覽

下表是用 yfinance 下載 8 大指數後算出的描述統計。窗口統一為 2000 年 1 月到 2026 年 6 月 10 日,純價格指數算術(期間報酬連乘),不含股息與任何交易成本:

| 指數 | 代號 | 可回溯起點 | 總報酬 | 年化報酬 | 年化波動 | 最大回撤 |

|---|---|---|---|---|---|---|

| 那斯達克綜合(美) | ^IXIC |

1971-02-05 | +509.3% | 7.08% | 24.8% | -77.9% |

| 標普 500(美) | ^GSPC |

1927-12-30 | +399.4% | 6.27% | 19.3% | -56.8% |

| 台灣加權 | ^TWII |

1997-07-02 | +393.6% | 6.23% | 21.0% | -66.2% |

| 道瓊工業(美) | ^DJI |

1992-01-02 | +339.5% | 5.76% | 18.3% | -53.8% |

| DAX(德) | ^GDAXI |

1987-12-30 | +258.4% | 4.95% | 22.4% | -72.7% |

| 日經 225(日) | ^N225 |

1965-01-05 | +237.7% | 4.71% | 23.3% | -66.1% |

| 富時 100(英) | ^FTSE |

1984-01-03 | +53.8% | 1.64% | 17.9% | -51.6% |

| 恒生(港) | ^HSI |

1986-12-31 | +40.5% | 1.30% | 23.5% | -65.2% |

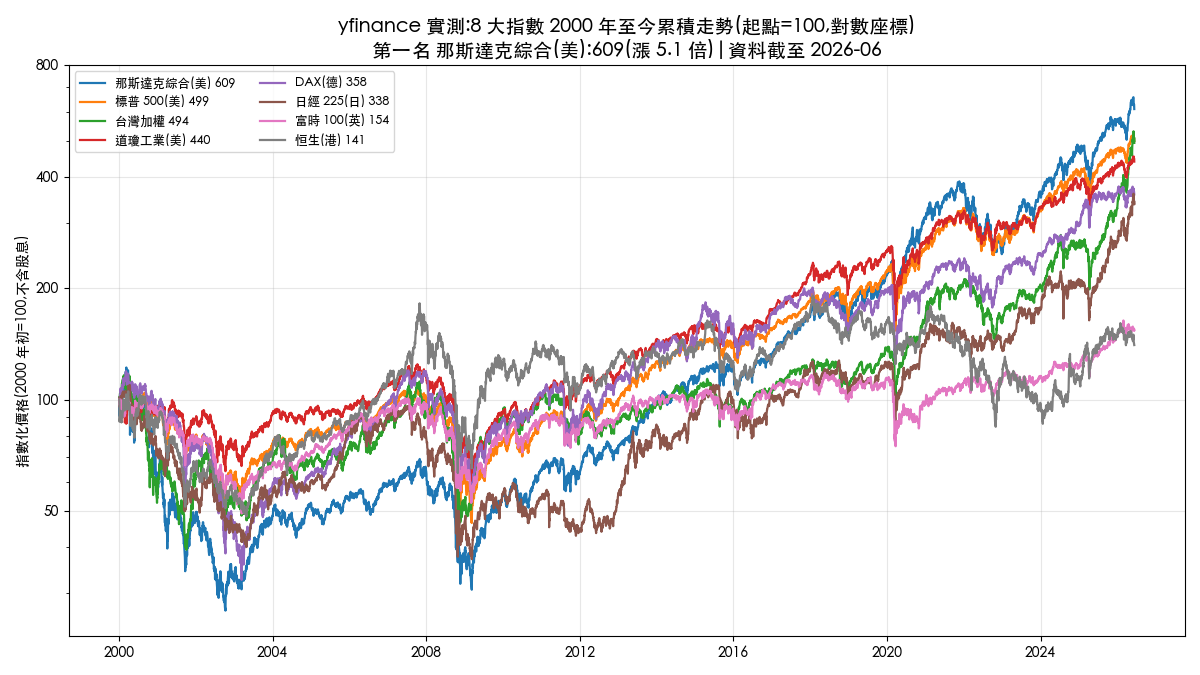

資料截至 2026-06-10。三個觀察:台灣加權指數即使不含息(後面會解釋這個但書),年化 6.23% 也與標普 500 的 6.27% 幾乎並列;那斯達克報酬第一,代價是 -77.9% 的最大回撤與最高的波動;恒生與富時 100 在這 26 年只累積了不到 55% 的漲幅。

yfinance 是什麼?為什麼量化新手都從它開始

yfinance 是一個開源 Python 套件(GitHub 專案頁),它把 Yahoo Finance 的公開資料包裝成 pandas DataFrame:你給它一個代號,它還你一張開高低收的表格。對想入門量化交易或程式交易的人來說,它解決的是第一個門檻:在寫任何策略之前,你得先有資料。

它的三個優點:免費、涵蓋全球市場(台股、美股、港股、指數、外匯、加密貨幣)、兩行程式就能上手。它的限制同樣明確:資料來自 Yahoo 的網頁介面而非官方 API,沒有服務品質保證,台股的除權息還原與下市股票也有缺口。這些限制對「分析全球指數」幾乎無感,對「台股個股回測」則是致命傷,本文最後一節會給出對應的解法。

環境準備:pip 安裝與 Google Colab 起手式

如果你不想在電腦安裝任何東西,打開 Google Colab 新增一個筆記本即可。Colab 上執行終端機指令要在前面加驚嘆號:

顯示程式碼

!pip install yfinance在自己電腦的終端機(cmd、Terminal)則不需要驚嘆號,輸入 pip install yfinance 即可。安裝完成後,把套件載入並取個短名字:

顯示程式碼

import yfinance as yf用 yfinance 爬全球股票股價:從一檔台積電開始

先從最簡單的單檔下載開始。抓台積電上市以來的全部日線:

顯示程式碼

df = yf.Ticker("2330.TW").history(period="max")

dfperiod="max" 代表拿取該檔股票在 Yahoo Finance 上的全部歷史。實測台積電可以回溯到 2000 年 1 月 4 日,原始收盤價從 69.65 元一路走到 2026 年 6 月的 2,255 元,共 6,572 個交易日。

股票代號命名規則:台股加 .TW、上櫃加 .TWO

只要在 Yahoo Finance 搜尋得到的代號,yfinance 都抓得到。命名規則整理如下:

| 市場 | 代號寫法 | 範例 |

|---|---|---|

| 台股上市 | 數字代號 + .TW |

2330.TW 台積電、2317.TW 鴻海 |

| 台股上櫃 | 數字代號 + .TWO |

5483.TWO 中美晶 |

| 美股 | 英文代號 | AAPL 蘋果、TSLA 特斯拉、MSFT 微軟 |

| 全球指數 | ^ 開頭 |

^TWII 台灣加權、^GSPC 標普 500 |

| 港股 | 4 位數字 + .HK |

0700.HK 騰訊 |

| 加密貨幣 | 幣別-計價幣 | BTC-USD 比特幣 |

一個常見的新手錯誤是把上櫃股票寫成 .TW 結尾,抓回來會是空表格;上櫃要用 .TWO。

回傳的 DataFrame 欄位怎麼讀

history() 回傳的是 pandas DataFrame,你可以把它想像成一張可程式化操作的 Excel 表。欄位包含 Open、High、Low、Close(開高低收)、Volume(成交量)、Dividends(每股配息)與 Stock Splits(股票分割)。有兩個新版行為值得知道:索引是帶時區的 DatetimeIndex(台股是 Asia/Taipei),跨市場合併資料前建議先用 tz_localize(None) 拿掉時區;另外 history() 的 auto_adjust 參數預設是 True,也就是你拿到的 Close 已經是還原股價。這個預設值是好事,但你得知道它在做什麼。

還原股價:auto_adjust 在做什麼

股票除權息那天,股價會跳空下跌,但持有人沒有虧損,因為現金股利進了你的口袋。如果用原始收盤價計算報酬,每次配息都會被誤認為下跌。還原股價(adjusted close)的作法是把歷史價格按比例往下調整,讓除權息前後的報酬可以直接相連。數學定義是:

其中 是 日原始收盤價, 是 日每股配息, 是除息前一日收盤價:在 日之後每發生一次配息, 日以前的歷史價格就乘上一個小於 1 的調整因子。

用一個簡化示例說明(示意數字,非真實個股):某公司股價 100 元,配發 5 元現金股利,除息日參考價變成 95 元。若隔天收在 96 元,原始價格序列顯示 100 到 96,看起來跌了 4%;還原價格會把除息前的 100 元調整為 元,序列變成 95 到 96,正確反映出含息報酬 +1.05%。

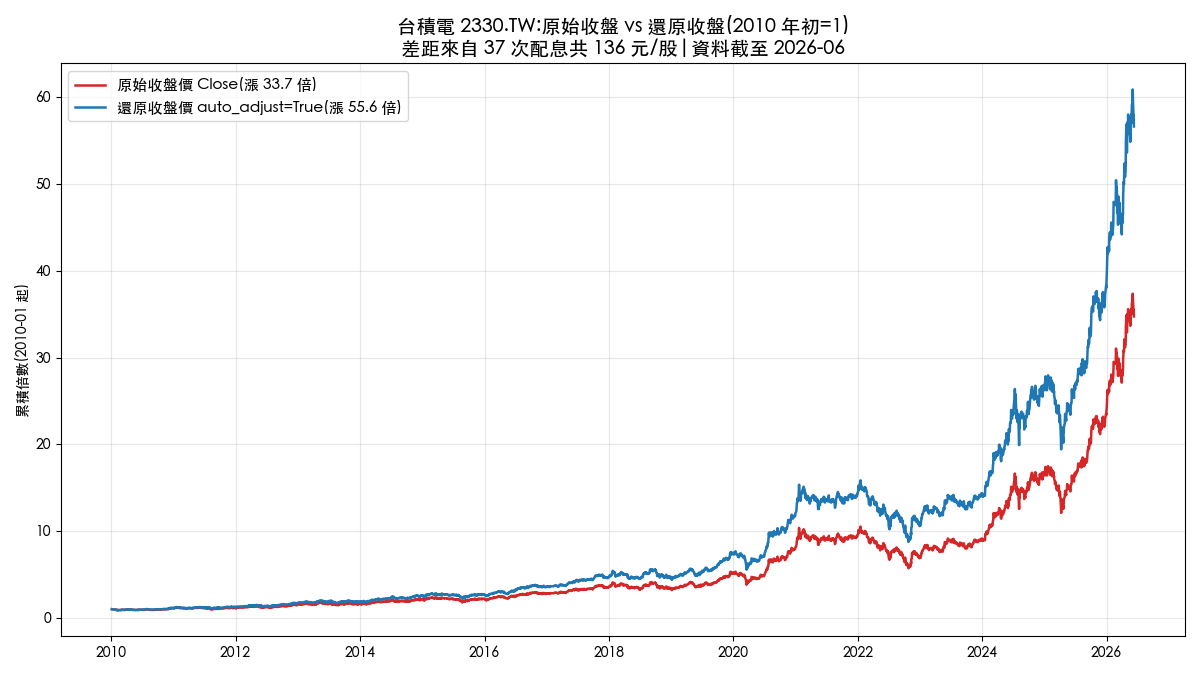

差距有多大?用台積電實測,2010 年初到 2026 年 6 月:

原始收盤價漲 33.7 倍,還原收盤價漲 55.6 倍,對應年化報酬分別是 24.10% 與 27.85%。差距來自這段期間的 37 次配息、累計每股 136 元。如果你拿原始價格做 16 年的回測,光台積電一檔就會少算超過三分之一的累積報酬。指數沒有配息問題(價格指數本身就不含股息),但個股一定要用還原價。

把下載打包成 crawl_price() 函式

要抓很多檔標的時,不需要每檔都複製貼上一段程式。用 def 把下載動作包成函式:

顯示程式碼

import yfinance as yf

def crawl_price(stock_id):

df = yf.Ticker(stock_id).history(period="max")

return df第一行 def crawl_price(stock_id): 宣告一個可呼叫的程式區塊,內縮的程式碼屬於這個函式。stock_id 是參數:傳入不同代號,就能抓不同標的。例如抓鴻海並畫出收盤價走勢:

顯示程式碼

df = crawl_price("2317.TW")

df["Close"].plot()之後抓美股、指數都是同一行的事:crawl_price("AAPL")、crawl_price("^GSPC")。

全球指數清單還能爬嗎?2026 年實測 Yahoo 頁面

2020 年的舊教學會教你用 requests 加 pd.read_html 爬 Yahoo 的全球指數清單頁。這條路線在 2026 年 6 月實測的結果是:

| 測試情境 | 結果 |

|---|---|

舊網址 finance.yahoo.com/world-indices/ |

回 301,轉址到 /markets/world-indices/ |

| 新網址、不帶 User-Agent | 回 429(Too Many Requests),拿不到內容 |

| 新網址、帶瀏覽器 User-Agent | 回 200,解析出 1 張表、42 個指數 |

也就是說流程還活著,但要改兩個地方:網址換新、請求要帶 User-Agent。可運作的版本如下:

顯示程式碼

import io

import pandas as pd

import requests

url = "https://finance.yahoo.com/markets/world-indices/"

headers = {

"User-Agent": "Mozilla/5.0 (Macintosh; Intel Mac OS X 10_15_7) "

"AppleWebKit/537.36 (KHTML, like Gecko) Chrome/124.0 Safari/537.36"

}

response = requests.get(url, headers=headers)

tables = pd.read_html(io.StringIO(response.text))

world_index = tables[0]requests.get 取回網頁原始碼,io.StringIO 把文字包裝成檔案物件,pd.read_html 解析網頁中的表格成 a list of DataFrame,第一張就是含 Symbol 與 Name 的指數清單。實測抓到 42 列,開頭依序是 ^GSPC、^DJI、^IXIC。

要提醒的是:這種網頁爬蟲對頁面改版很脆弱,Yahoo 任何一次改版都可能讓 read_html 解析失敗。如果你的目標是固定追蹤幾個主要指數,維護一份靜態代號清單(如下一節的寫法)比每次重爬更穩定。想練習更多爬蟲技巧,可以參考台股每日爬蟲教學與三大法人爬蟲實作。

一次下載全球 8 大指數:yf.download 批次寫法

抓多檔標的時,比起用迴圈一檔一檔呼叫 crawl_price,新版 yfinance 更建議用 yf.download 一次傳入清單,它會自動平行下載:

顯示程式碼

import yfinance as yf

indices = ["^GSPC", "^IXIC", "^DJI", "^TWII",

"^N225", "^GDAXI", "^FTSE", "^HSI"]

raw = yf.download(indices, period="max", auto_adjust=False)

close = raw["Close"] # 欄位是 MultiIndex,取 Close 得到寬表

close = close.tz_localize(None)回傳的欄位是兩層的 MultiIndex(價格種類 × 代號),取 ["Close"] 之後就是「一欄一個指數」的寬表,後續分析都基於它。想看逐檔迴圈與 dictionary 的批次寫法,全球指數歷史數據下載教學有完整實作。

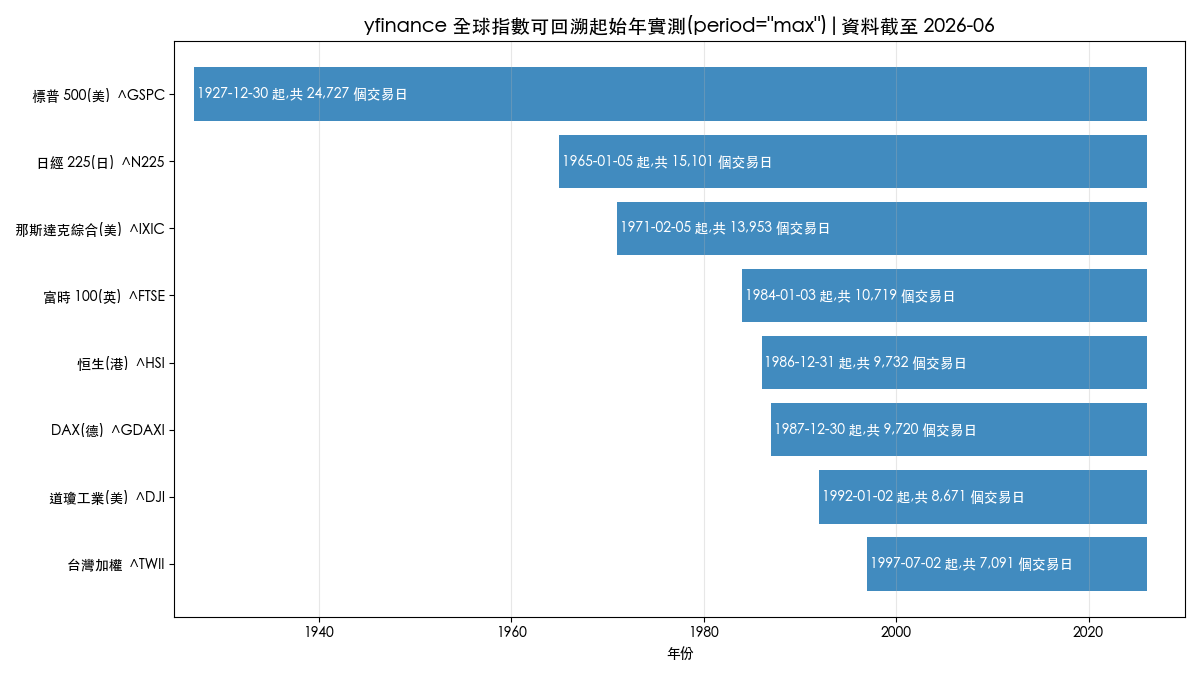

各指數能回溯多遠?這是很少有人實際測過的問題,實測結果:

標普 500 可以回溯到 1927 年 12 月 30 日,將近一百年、24,727 個交易日;日經 225 從 1965 年起有 15,101 個交易日;台灣加權指數從 1997 年 7 月 2 日開始,共 7,091 個交易日。注意道瓊工業在 Yahoo 上只能回溯到 1992 年,雖然這個指數本身已有百年以上歷史:資料源的覆蓋範圍與指數的存在時間是兩回事,動手抓之前別想當然。

拿到價格後,要把起始值不同的指數放在同一張圖比較,先做正規化,讓每個指數都從 100 出發:

文章開頭那張累積走勢圖就是這樣畫出來的:2000 年起算,那斯達克收在 609(漲 5.1 倍)居冠,恒生收在 140(漲 0.4 倍)墊底。

8 大指數的風險與報酬:拿到資料後能做什麼

有了乾淨的日收盤價,就能計算風險報酬指標。年化報酬與年化波動的定義:

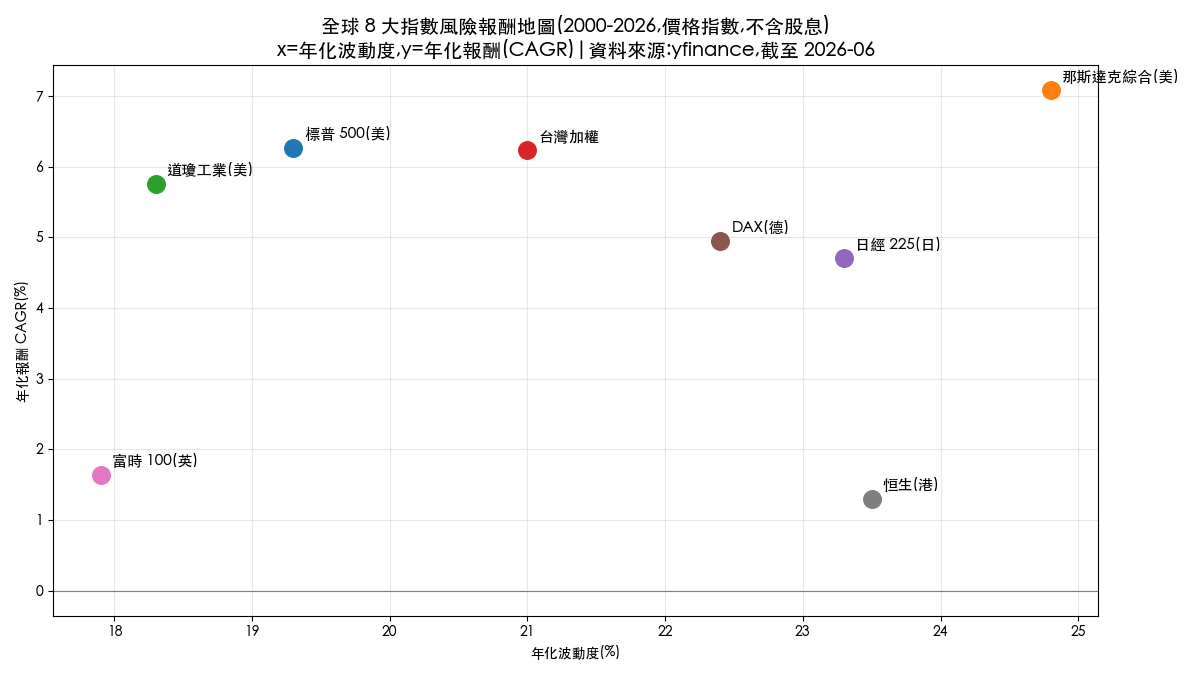

其中 是經過的年數,252 是一年的交易日數。簡單示例(示意數字):指數 10 年從 100 漲到 200,CAGR 是 ,而非 100% 除以 10 年的 10%;日報酬標準差 1.2% 的指數,年化波動約 。用這兩個座標把 8 大指數畫成一張風險報酬地圖:

右上角的那斯達克用最高的波動(24.8%)換最高的報酬(7.08%);左側的道瓊與富時 100 波動最低(18.3% 與 17.9%),但報酬差距極大(5.76% 對 1.64%);恒生則落在最差的象限,波動 23.5% 排第二高、年化報酬卻只有 1.30%。高波動不保證高報酬,這張圖是最具體的證據。

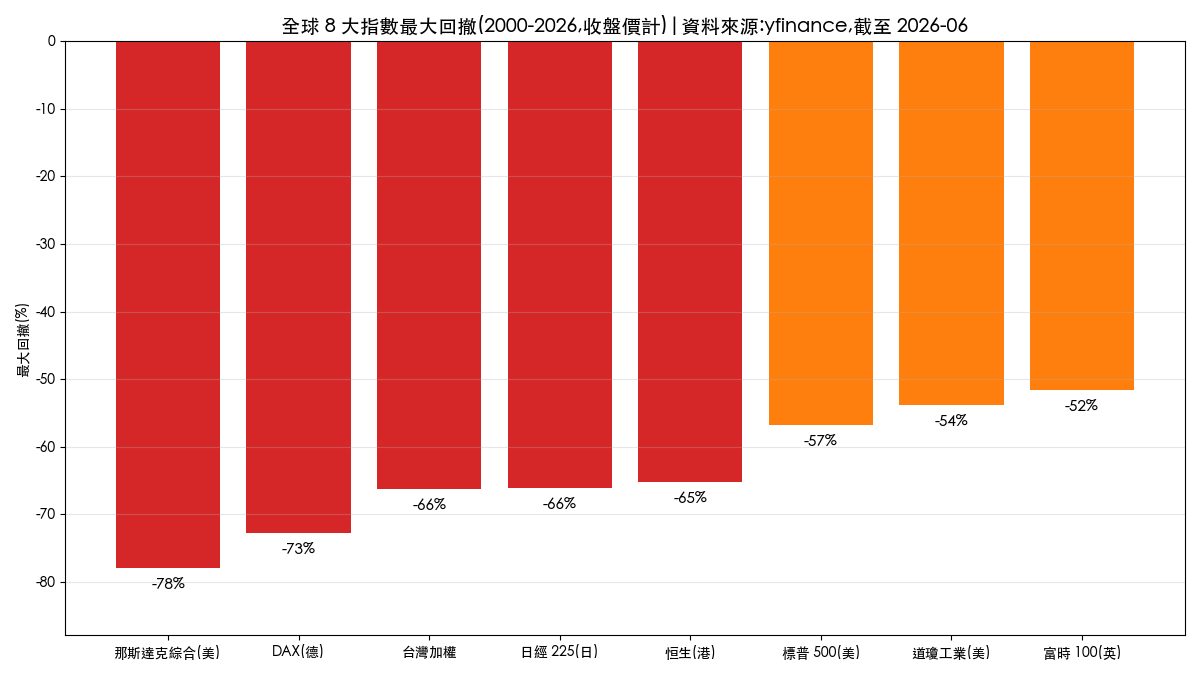

報酬之外,回撤是另一個維度:

8 個指數在 2000 年以來的最大回撤全部超過 -50%:那斯達克 -77.9%(網路泡沫)、DAX -72.7%、台灣加權 -66.2%。這對資產配置的含義是:單押任何一個市場,都要有資產腰斬以上的心理準備。

為什麼值得花力氣抓「全球」而非只抓台股?Solnik (1974) 用各國股市的實證資料說明,跨國分散能把投資組合風險降到單一國家組合難以達到的水準,這是國際分散化研究的起點。不過分散效果不能只看平時:Longin & Solnik (2001) 用極值理論證明,全球股市在大跌時的相關性顯著高於平時,最需要分散保護的時刻保護最弱,所以評估分散效果需要涵蓋多次崩盤的長歷史資料,這正是 period="max" 的價值。另外,拿指數資料計算相關係數時有一個量測陷阱:Forbes & Rigobon (2002) 指出高波動期間的相關係數會被波動度本身機械性地推高,未經調整就下「危機傳染」的結論會高估連動。想實際算台股與哪國指數最連動,台股相關性分析用本文下載的資料做了完整實作。

資料口徑與限制

本文沒有任何策略績效宣稱,所有數字是描述統計,口徑如下。表格涵蓋量化研究慣例上應交代的項目,不適用者照實標明:

| 項目 | 本文處理方式 |

|---|---|

| 資料來源與截止 | yfinance 1.4.1,資料截止釘在 2026-06-10,腳本可重現 |

| 股息 | 指數為價格指數,不含股息;台灣加權「報酬指數」yfinance 抓不到 |

| 交易成本與滑價 | 未計入(本文無交易模擬,純指數算術);實際投資指數需透過 ETF,含手續費、稅與追蹤誤差 |

| 統計窗口 | 2000-01 至 2026-06 共同窗口;起點選在 8 大指數皆有資料之後 |

| 流動性 | 指數本身無流動性問題;對應 ETF 的流動性與容量本文未評估 |

| 生存者偏誤 | 指數成分股的汰換由指數公司處理,指數值不受影響;但用 yfinance 抓「個股」做回測時,下市股票資料缺失會造成生存者偏誤,見下節 |

| 前視偏差 | 僅使用日收盤價,無財報公布日對齊問題;Yahoo 偶有歷史資料修訂,重跑結果可能微幅變動 |

| 樣本內外 | 不適用(無策略參數可過擬合);描述統計對窗口選擇敏感,更換起點數字會變 |

yfinance 的三個台股痛點與 finlab 替代方案

把 yfinance 用在全球指數,體驗接近完美;把它用在台股個股研究,有三個實測會遇到的痛點:

- 限流:Yahoo 對高頻請求回 429,大量下載全上市櫃近兩千檔個股既慢又容易斷。

- 還原品質:台股的現金股利、股票股利、減資、面額變更情境多,yfinance 的還原計算偶有誤差,且無人保證修復時程。

- 下市股票:已下市的股票抓不到歷史資料。做選股回測時,樣本只剩活下來的公司,績效會被系統性高估,這就是生存者偏誤,也是回測最常見的隱形錯誤之一,與過擬合並列回測兩大陷阱。

台股研究可以改用 finlab 套件,資料由台灣團隊維護,含下市股票與處理過除權息、減資的還原股價:

顯示程式碼

# pip install finlab

import finlab

from finlab import data

finlab.login() # 會自動開啟瀏覽器引導登入

# 全上市櫃還原股價,一張寬表,含下市股票

adj = data.get("etl:adj_close")

adj["2330"].plot()兩個工具的分工很清楚:海外指數與美股用 yfinance,台股個股的選股與回測用 finlab。資料到手後的下一步是寫策略,可以從 finlab 平台新手指南與策略參數最佳化教學接著走。

常見問題 FAQ

yfinance 是免費的嗎?有官方支援嗎?

套件本身開源免費。但它抓的是 Yahoo Finance 網頁資料,並非 Yahoo 官方發布的 API,沒有服務等級保證:欄位、頻率限制、頁面結構都可能在無預告下變動。拿來研究與學習很好,正式交易系統要評估資料源風險。

台股上櫃股票的代號怎麼寫?

上市加 .TW(台積電 2330.TW),上櫃加 .TWO(中美晶 5483.TWO)。寫錯結尾會回傳空資料,這是台股使用者最常見的卡關點。

出現 429 Too Many Requests 怎麼辦?

降低請求頻率(加 time.sleep)、改用 yf.download 批次一次抓、或在自家網路與雲端主機間換 IP。本文實測裸 requests 爬 Yahoo 頁面必帶瀏覽器 User-Agent,否則直接被擋。

auto_adjust 應該開還是關?

做報酬計算與回測一律用還原價(auto_adjust=True,新版預設)。需要看「當時實際成交價位」(例如對照歷史新聞、計算股價門檻)才用原始價。台積電的實測顯示兩者 16 年差距達 21.9 倍的累積漲幅。

yfinance 可以抓分鐘線嗎?

可以,interval="1m",但 Yahoo 只提供最近 7 天的 1 分鐘線、最近 60 天的其他分鐘級資料。長歷史的分鐘線研究需要付費資料源。

台灣加權「報酬指數」抓得到嗎?

抓不到。^TWII 是不含股息的價格指數,台灣證交所另編的「發行量加權股價報酬指數」在 Yahoo Finance 上沒有代號。台股長期報酬研究若忽略股息,以台股 3% 至 4% 的常見殖利率水準,會明顯低估報酬,這時用 finlab 的還原股價資料計算個股或 0050 的含息報酬更合適。

已下市的股票抓得到嗎?對回測有什麼影響?

大多抓不到。回測樣本若只含目前還活著的股票,等於事先剔除了所有失敗者,績效會被高估,正式名稱是生存者偏誤。嚴謹的台股回測必須用含下市股票的資料庫。

yfinance 和 finlab 套件怎麼分工?

yfinance 強在全球覆蓋與零成本,適合指數、美股與快速驗證想法;finlab 強在台股資料品質(還原股價、下市股票、財報與籌碼資料)與內建回測引擎。兩者並用,各取所長。

延伸閱讀

- 量化交易完整指南:從資料、策略到實單的總覽頁

- 程式交易是什麼?教學、優缺點、策略總整理

- 全球指數歷史數據下載大全:for 迴圈與 dictionary 實戰

- 台股相關性分析:台股的好兄弟是哪國指數?

- 台股選股回測:單因子與複合策略的實測結果

- 回測是什麼?新手必懂的觀念與陷阱

- 財報爬蟲教學:用 Python 抓綜合損益表

- 比特幣歷史資料爬蟲教學

- 房地產實價登錄爬蟲教學

- 更多量化名詞定義見詞彙表

下載資源

| 檔案 | 說明 |

|---|---|

| strategy.py | 本文完整可重現腳本:下載 8 大指數、台積電還原價對照、清單頁爬取實測與全部圖表 |

| global_indices_close.csv | 8 大指數 2000 年起日收盤價(資料截至 2026-06-10) |

投資警語:本文僅供教學參考,不構成投資建議。過去績效不代表未來表現,投資有風險。 文中所有指數統計為不含股息的價格指數算術,未計入交易成本、滑價與稅負,且對統計窗口的選擇敏感,不代表任何可投資商品的實際報酬。

最後更新:2026-06|資料區間:2000-01 ~ 2026-06(指數統計窗口,資料截至 2026-06-10)|作者:FinLab 量化研究團隊(經量化研究員審閱)。文中數據由 yfinance 1.4.1 實跑產出,腳本見下載資源。

FinLab AI

想建立自己的策略?

用自然語言描述你的選股想法,AI 自動驗證、回測、給你答案

免費開始